先日、知人とご飯を食べていた際に、家庭の家計管理はだれが行っているか?という話になりました。その知人の家庭では、夫婦共働きで完全に別財布で過ごしているため、そろそろ家を購入するにあたって、家全体の貯蓄額を把握したうえで、購入する家の金額を検討したいということでした。

家計に関するコラムはよく目にしますが、世の中の家庭においてどのように家計管理している家庭が多いのか、というのは見たことがなかったので、過去のアンケート等からそのようなものがないか調べてみました。

家庭の財布のひもを握っているのは誰か?

家計の管理方法に関するアンケートがある?

調べてみたところ、ありました。少し古い情報になりますが、2016年にオウチーノ総研が首都圏在住の 20 歳~59 歳 既婚男女 846 名(学生は除く)を対象として、インターネット調査を行った結果がありました。

https://corporate.o-uccino.jp/wordpress2/wp-content/uploads/2016/09/pr20160923_-family-budget.pdf

家計の管理方法以外に、共働き家庭か否か、へそくりの有無等についてもアンケートを行っていてなかなか興味深い結果になっています。

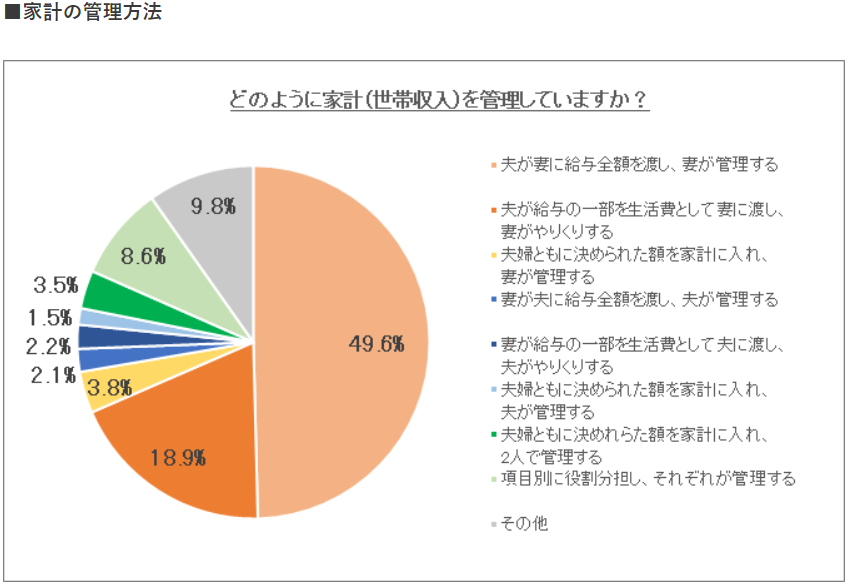

家計管理に関するアンケート結果

ちなみに先ほどのオウチーノ総研のサイトだとグラフがとても見づらいのですが、こちらのサイトのグラフは比較的見やすくなっているので、抜粋してきました。

ほぼほぼ半分の49.6%が『夫が妻に給与全額を渡し、妻が管理する』タイプのようです。このタイプあまり周りにいないので個人的にはあまり実感がわかないのですが、確かに年齢層高めの夫婦はこのタイプが多いのかもしれません。

他の選択肢も含めて、7割超は妻が管理しているようです。資産運用をしている家庭では夫が管理もしくは2人で管理しているケースが多いような気がするのですが、一般的には奥様が管理しているケースが多いということのようです。

それにしても、 『夫が妻に給与全額を渡し、妻が管理する』 というのは、字面の破壊力が凄いですね。まさに夫はATM状態。。。

夫婦の労働状況を踏まえると

先ほどのアンケートからもう少し引用をさせていただくと、

共働き夫婦の場合、「妻が管理している」という人は 65.3%、「2人で管理している」という人が18.4%。専業主婦・主夫の場合は「妻が管理している」が83.3%、「2人で管理している」が4.5%だった。共働きの場合でも3人に2人が「妻が管理している」ことが分かった。

オウチーノ総研「夫婦のお財布事情」に関するアンケート調査(2016年) より

専業主婦・主夫家庭の場合は、なんと83.3%の割合で「妻が管理している」んですね!!

対して共働き夫婦の方も「妻が管理している」割合は65.3%と3分の2に近い割合である一方、「2人で管理している」が18.4%と、比率の上では専業主婦・主夫家庭の約4倍近い割合を示しています。

収入面が、1馬力か2馬力かで随分と違いがあるようです。

ヘソクリは?

このアンケートでは、ヘソクリについても質問をしています。

「自由に遣えるお金はありますか?また、ヘソクリはありますか?」と聞いたところ、「自由に遣えるお金がある」人は79.8%、「ヘソクリがある」人は32.5%だった。また、それぞれ「ある」と回答した人に金額を聞いたところ、自由に遣えるお金の平均額は36,874円/月、ヘソクリの平均額は1,864,270円だった。

オウチーノ総研「夫婦のお財布事情」に関するアンケート調査(2016年) より

こちらもなかなか衝撃的な結果です。3人に1人がヘソクリ有と答えているというのは、なんとなく想像できるのですが、ヘソクリの平均額が200万弱というのに驚きました。

ヘソクリというと聞こえはいいかもしれませんが、正直『使途不明金の蓄積』ですからね。それだけ相互不干渉ということなんですね。

我が家での家計管理方法

我が家の家計管理者は私(夫)

我が家の家計管理は私が行っています。

私は独身時代から収入と支出の管理をエクセルで行っていました。結婚後は自分の通帳記帳を全て妻にお願いしていましたが、通帳記帳はやるから、月々の管理は私の方でやってほしい、という話があり、それ以来数値管理をするのは私の役割になりました。

管理といっても、そこまで厳密にやっているわけではありません。詳細は次の項目以降で説明していきます。

我が家はマネーフォワードで緩やかに家計管理

全てを網羅しているわけではありませんが、マネーフォワードの有料会員になっているため、紐づけられるものはほとんど紐づけて家計管理を行っています。

自分の分だけではなく、妻が利用しているWAONやnanacoも紐づいているので、自分が買い物していなくてもマネーフォワードの方に情報が飛んできます。

平日は昼食にラーメンを食べることが多いですが、ラーメン屋は現金払いのみのことが多いので、マネーフォワードと紐づきません。手入力をするという手もありますが、手入力に頼るとよく忘れるし、ストレスたまるので手入力はしていません。なので、完全にマネーフォワード上は、計上漏れの状態になっています。

そんな不完全な状態でもOKにしているのは、次に説明する預金残高の管理を行っているためです。

重要視しているのは、預金残高の管理

家計管理は記録されていないものもある状態なので、特に完璧というわけではないのですが、預金残高の管理については、毎月全口座漏れなく行っています。ここでいう全口座というのは、夫婦双方の全口座です。エクセルで管理しており、こおれは双方が見られる場所においてあり、夫婦がいつでも見たい時に見られる状態です。

なので、我が家にはヘソクリという概念はありません。

我が家では、家計管理よりもこの預金残高の確認を重視しています。何に使用したかというのは現金払いだとマネーフォワードでは管理できませんし、自分の分を完璧に管理できたとしても、妻の分までは管理しきれません。

何に使ったかではなく、いくら残高があるのか?この部分にフォーカスしています。

企業会計で例えるならば、P/Lはそこそこの管理でB/S側をがっちりと確認するイメージですね。(企業会計はP/Lもがっちり管理しないといけませんが笑)

我が家は現在妻の収入がほぼない状態で、私自身の収入も月給はほぼ一定です。支出についても、大きくかかるものは毎月固定です。なので、イレギュラー事項がなければ月の現金収支はそんなに変動しないはず、という前提があります。

預金の残高を確認すると、前月と比較していくら増えたか、減ったかというのがわかります。その金額が大きければ詳細な内訳を確認しますが、大体想定通りであれば、特に何もせず終了する月もあります。

カードで高額な買い物をすると、実際に購入した月よりも2か月ほど遅れて引き落としがかかりますが、これも特に調整はすることなく、預金の金額の増減のみで淡々と管理をしていきます。大きな増減があった場合には、カードの明細を確認することもあります。ただ、まずはマネーフォワードであたりをつけていくので、そこまで時間もかかりません。

緩やかな相互監視

ちなみに、我が家にはお小遣いという概念はないので、各月で各々買いたいものがあれば好きに買うことが可能です。ただ、先ほど記載した通り毎月貯蓄残高の記録をするので、高額な買い物をしているとその段階で必ずバレます笑

この緩やかな相互監視のおかげで、双方自分のために勝手に買い物をするということはありません。高額な買い物をする際は相手への説明責任が生じるため、もし高額な買い物をしたくなったら自ずと、事後報告ではなく事前に相談するようになります。後で、ぶちぶち言われても困りますからね。とはいえ、結婚する前からも含めて、私もしくは妻個人の高額な買い物はほとんどない気がします。二人ともそこまで贅沢する性格ではないというのも大きいですが。

無茶をしすぎると相手からストップがかかるかもしれない、という制約の中で双方が小さな自由を謳歌しています笑

最後に

我が家の家計管理の方法も紹介しましたが、特にこの方法を推奨するつもりもありません。各家庭毎に最適なやり方というのは違うと思いますし。大事なのは、夫婦双方が納得しているということだと思います。

ただ、家計全体から大きな金額を支出する場合(=特に家を購入する場合)については、家計全体の貯蓄額を正確に把握できている方が、身の丈を超えた支出をするリスクは減少すると思うので、家計を別々で管理する場合であっても、ある程度預金残高については相互開示することが必要ではないかと思います。

コメント