昨年設定した資産運用目標の達成状況を確認しつつ、ロードマップの更新をしていければと思います。

昨年設定した資産運用目標等はこちら↓

2025年資産運用目標の達成状況

①投資元本を350万円追加する ⇒ 〇

これについては問題なくクリアすることができました。子供2人の塾通いで色々と厳しくなるかなと考えていましたが、何とかクリアすることができました。

2025年の投資元本は408万円増加といままでと遜色ない水準で投資元本を追加することができました。NISA枠をほぼ360万円埋めたので追加元本の大半はNISA枠で埋めた形となります。ただ、企業型DCやウェルスナビなどNISA以外の積み立てもしているので、特定口座の株式を一部売却してNISAの枠埋め資金にしています。

②税引後配当金 105万円 ⇒ 〇

2025年の税引き後配当金額は、120.1万円となりました。

2020年が33.7万円、2021年が44.6万円、2022年が69.2万円、2023年が88.4万円、2024年が102.8万円ですので、毎年10万円~20万円ずつ増加しています。

色々と考えが変わってきたので、配当金も積極的に積み増していきたいと思います。

④2024年末 リスク資産残高5,600万円 ⇒ ◎

こちらも良好な相場環境のおかげで目標としていた水準を1,000万円以上上回る着地となりました。

2025年末のリスク資産残高は6,984万円です。2025年はとても好調でしたが、来年に反動が来るのでは?とビクビクしています笑

2025年は設定した目標のすべてをクリアすることができました。

長期の資産運用目標

これについては、2020年1月に設定した、

『2040年12月末までに世帯全体の純金融資産で1億円を目指す』

から変更はありません。

ここでいう純金融資産とは、金融資産から金融負債を控除したものを指しており、具体的には金融資産から住宅ローン残高を控除したものを指しています。

実際に繰り上げるかは別として住宅ローンを完済した上で、1億円という金融資産残高を積み上げたいと考えています。

2025年4月に年始に策定した長期ロードマップの問題点を洗い出して、それに対応するため目標とするリスク資産残高を増額することにしました。

内容としては、

①2040年時点における住宅ローンの残債が考慮されていない

②含み益にかかる税金が考慮されていない

③リスク資産のうちジュニアNISAの金額も含んでしまっている。

これらに対応するため、ざっくりリスク資産残高として1億3,500万円が必要という試算になりました。そのため今回からはリスク資産残高が1億3,500万円になるように試算を進めていきます。

長期ロードマップの問題点については下記を参照ください。

2026年の目標を定める前に、ロードマップの更新を行っていきます。

2040年に向けたロードマップ

先ほど記載した通り、昨年試算したものに今期の実績を加味した上で、2040年に残高が1.35億円になるよう元本追加額か利回りを動かすことになります。

まずベースとして、追加の元本追加を行わなかった場合に、どの程度の利回りが必要かというのを算出します。

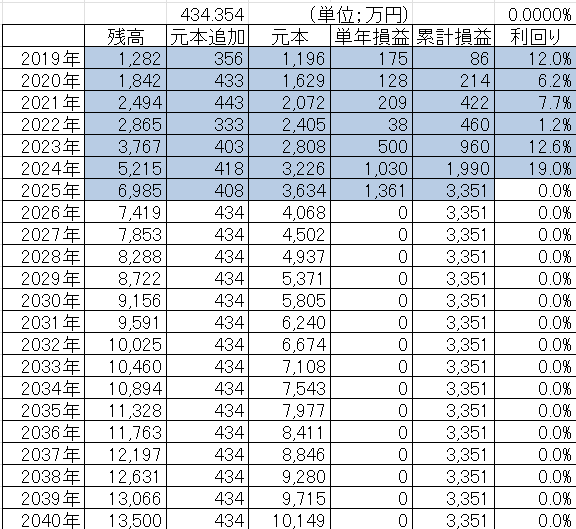

元本追加無しVer

青く色が付いている部分は、実績です。

まずは、2026年以降元本を1円も追加しなかったと仮定したバージョンです。

この場合、2026年以降毎年4.49%の利回りが必要という試算になりました。

ちなみに、昨年は1億円達成のために4.2%の利回りが必要という結論でしたが、今回は必要額を増額しているため、必要利回りが少し上昇しました。

利回り0%Ver

続いて、今後の利回りが0%の場合です。

この場合、2026年以降毎年434万円の元本追加が必要という試算になりました。

さすがに利回り0%だと、預金を積み上げてくのと変わりないので、かなりハードルが高いですね。

と、ここまでの二つは両極端なバージョンでしたので、昨年同様現実的な試算をしてみます。

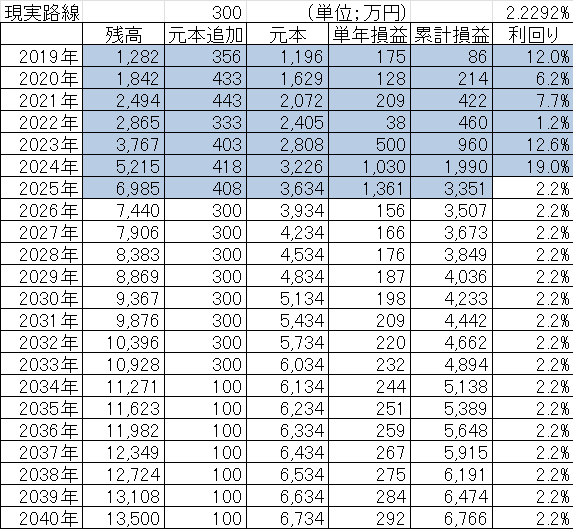

現実的な長期ロードマップ

今後の子供の成長を踏まえて、教育費の増加を織り込み元本追加額を変動させています。

現実的な長期ロードマップがこちらです。

設定の要点は下記の通りです。

①2025年までは、実績値を反映。

②子供が小学校高学年になってからは、塾代が今よりも増えることを想定し、金額を2026年以降300万円にする。

③さらに子供が大学に入ったらより余力が減ることを想定し、2034年以降追加元本を再度減額する。

以上の前提で、2040年までのロードマップを作成し、この場合に必要利回りは2.2%とかなり現実的な数値となりました。

ここ2年間で大幅な資産増となったことで、2040年に1.35億円というのもげんじつてきなすうちとして捉えることができてきました。とはいえ、資産運用の利回りは株式相場に左右されることが大きいですし、まずは健康を維持して給与収入が減らないように本業を頑張ろうと思います。

2026年資産運用目標

ロードマップは昨年作成したものから目指すべきリスク資産残高に変更があったため、必要数値も少し変動しています。これを踏まえて2026年の資産運用目標を策定します。

①投資元本を300万円追加する

⇒2025年も無事に400万円超の元本追加ができました。2026年は上の子供が小6になるため、時間もお金も受験にとられそうです。

とはいえ、積立だけで、新NISAで240万円、ウェルスナビ36万円、持株会36万円、企業型DC66万円で、合計378万円に達するので、年間400万円近く投資できるように見えます。ただ、2026年も既投資分を取り崩して新NISAを埋めていく方針なので、無理ない数値設定としておきます。

②税引後配当金 140万円

⇒2020年が33.7万円、2021年が44.6万円、2022年が69.2万円、2023年が88.4万円、2024年が102.6万円、2025年が120.1万円と推移してきました。2023年~2025年は為替が円安傾向だったことで、とても配当金が増えました。為替の影響は読めないですが、日米の金利差が縮小することで少しずつ円高に進んでいくかと思いますので、配当金増は厳しいかな?とも思うのですが、配当金をアグレッシブに増やしていきたいという気持ちになっているので、少し高めの目標として前年比約20万円増の140万円を目標としてセットします。

③2026年末 リスク資産残高7,500万円

⇒投資元本を追加するのは自分でコントロールできますが、全体の運用成績はコントロールできないので、なったらいいなくらいですが、ロードマップだと2026年末に7,440万円なので、少しアグレッシブに切り上げて7,500万円を目標としておきます。

こどもNISA新設や、金融所得課税強化など、色々と計画の前提として考慮すべき事項が増えていきますが、一つ一つ使えるものは使いながら目標に向けて進んでいきたいと思います。

コメント