IPO(=新規上場)は、3の倍数の月に案件が増加しますが、3月末までのIPO案件は概ね確定しました。その中で、投資家がギラギラした目で待ち望んでいる案件があるのでご紹介します。

その会社の名前は、

株式会社サイバーセキュリティクラウド

事業内容は、『AI技術を活用したサイバーセキュリティサービスの開発・提供』になります。

なぜこの会社がそこまで注目されているのか、についてⅠの部や目論見書の数値を見ながら確認していきたいと思います。

高評価のポイント

時流に乗った事業内容で成長性がある

先ほど記載した通り、AIを活用してサイバーセキュリティサービスを提供しています。

テクノロジーを用いた企業は今後の成長性が見込まれるので、高い評価(=高い株価)が付くことが多いです。

流行りのワードとしては、AI、IoT、フィンテック、セキュリティ、ディープラーニング、機械学習、あたりでしょうか。IoTやフィンテックあたりは下火かもしれませんが。

成長性という観点も申し分なさそうです。直近の決算数値は下記の通り(単位は千円)

| 項目 | 2017年 12月期 | 2018年 12月期 | 2019年 12月期(3Q) |

| 売上高 | 246,957 | 488,838 | 579,414 |

| 経常利益 | △46,840 | △27,525 | 121,674 |

| 当期利益 | △52,256 | △27,794 | 102,877 |

一番右の数値は、3Qと書いていますが、2019年9月末時点の数値で、9か月分の数値になります。それが1年前の12か月分の売上や利益を大きく上回っていることから、事業は売上、利益の両面で伸びていることがうかがえます。

高めの想定価格

次の評価ポイントとしては、想定価格が高めであるという点があげられます。

想定価格が高いとその分公開価格が高くなるため、初値の金額が吊り上がりやすくなります。

ちなみに、想定価格は下記のように新規に上場する企業名と目論見書というワードをセットで検索すると簡単に見つかります。もちろん幹事証券会社の口座があればそちらから見ることも可能です

https://search.sbisec.co.jp/v2/popwin/info/connect/ipo/202002202102.pdf

極小の公開株式数

新規に上場する際には、既に発行している株主が保有している株式を株式市場に放出(=売出)するか、新たに会社が新株を発行することで株式市場に放出(=公募)するかの2種類あり、その合計が公開株式数となります。

サイバーセキュリティクラウドの場合は、売出が0株で、公募が70,000株となっています。

他のIPOでは、会社の発行済み株式数にもよりますが、100万株を超えるケースもよくありますが、今回の70,000株というのは、非常に少ない株数になります。

株価というのは、売る側と買う側の需給が一致した地点で決定するため、売る側(=供給)の株数が少なければその分価格が上昇する可能性が高くなります。

主幹事証券がSBI証券である

これについては、上場後の初値が高くなるかというとあまり関係ないかもしれませんが、個人投資家が盛り上がるのは訳があります。

SBI証券には、IPOチャレンジポイントがある

通常IPOは狭き門でほとんど当たることはありません。しかし、SBI証券はIPOに申し込んで外れる都度、残念賞としてポイントがもらえます。これがIPOチャレンジポイントになりますが、これを大量に貯めてから使用すると、今回のような多額の利益をもたらしそうなIPO案件に当選することが出来ます。

公開株式数70,000株のうち、おそらく8割以上は主幹事証券会社であるSBI証券に割り当てられます。このSBI証券に割り当てられた株数に対してSBI証券の口座を保有している希望者が申し込みを行います。100株単位での申し込みになるため、SBIでの割り当ては560~600人分程度になりそうです。このうちの一部がIPOチャレンジポイントを利用した申し込みで当選することになるため、IPOチャレンジポイントを大量に保有している人達は、チャンスが来たぞ!と色めき立っているわけです。仮に、4,010円で公開価格が決定し、初値が15,000円になった場合、100株でも100万円以上の利益(NISA口座の場合)になるわけですから、みんなが興奮するのも無理はありません。

自分も書いてて、少しテンションが上がってきました!

ただ、一部では700ポイントくらい必要なのでは?という話もありどれだけあれば当選するかというのは読めません。

今まで、良いところを書き連ねてきましたが、続いて懸念点を見ていきたいと思います。

懸念点

私がいくら懸念点を書き連ねたところで、この案件の初値がある程度高くなることに変わりないとは思いますが、一応記載していきたいと思います。

株主構成

単純に決めつけることはできないものの、一般的にはVC(=ベンチャーキャピタルの略、上場する前の会社に投資し、主として上場後の高値で売却し差益で儲けることを事業とする会社)が少ないほうが、初値や初値形成後の価格が安定する傾向にあります。

では、実際にサイバーセキュリティクラウドの株主構成を見てみましょう。

後ろに投資事業有限責任組合とついているのが、いわゆるVCになります。

第1位のVector Group International Limitedは、広告PR事業を営むベクトルが主体となっており、4位にいる西江氏はベクトルの社長です。また5位の武永氏は2位株主であるオークファンの社長です。

社長の大野氏は5%しか株を持ってないですね。

とはいえ、90日ロックアップはかかっていますし、1.5倍でロックアップが外れるのは、3位株主とVCなので、そこまで大量の株数ロックアップが外れるということはなさそうです。ただ、90日以上保有するのはお勧めしません。

2019年4Qの業績の伸び

先ほどは3Qの数値で前期以前の数値と比較しましたが、3Qまでは監査法人の監査が完了していますが、4Qの数値も既に会社側での算出は完了しています。あまりIPOの銘柄で四半期間の比較がしづらいのですが、今回は数値が取れたので比較してみました。

| 項目 | 2019年 12月期3Q | 2019年 12月期4Q | 増減率 |

| 売上高 | 579,414 | 816,497 | +40.9% |

| 経常利益 | 121,674 | 141,950 | +16.7% |

| 当期利益 | 102,877 | 153,774 | +49.5% |

例えば、3Qの売上が300(Qあたりの平均が100)で4Qの売上が400になっていれば、33.3%増となります。 そのため、+33.3%を上回っていれば右肩上がりでの成長が維持できていると判断できます。上の表を見てみると、売上高と当期利益は33.3%増以上を満たしていますが、経常利益については満たせていません。

経常利益が減っているというのが非常に気になりますね。当期利益は税効果会計による法人税等調整額の計上という一時的な特殊要因なので、無視してもよいでしょう。

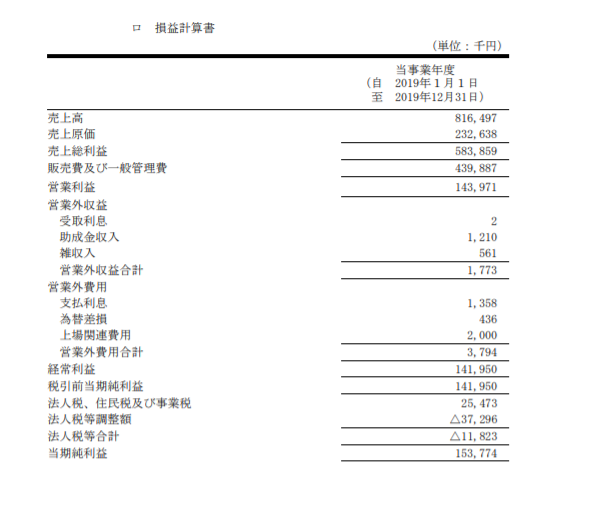

気になるので、それぞれのPLを貼っておきます。

うーん。やっぱり気になりますね。さらに粗利や販管費の比率も確認してみましょう

| 項目 | 2019年12月期3Q | 2019年12月期4Q |

| 売上高 | 579,414 | 816,497 |

| 売上総利益 | 417,306 | 583,859 |

| 粗利率 | 72.0% | 71.5% |

| 販管費 | 293,768 | 439,887 |

| 販管費率 | 50.7% | 53.8% |

| 営業利益 | 123,537 | 143,971 |

| 営業利益率 | 21.3% | 17.6% |

販管費率が上昇しているようですね。ただ、4Qについての文章記述は特にないのでこれ以上の詳細は分かりません。基本的には監査済の3Qの数値が出回ると思うので、あんまり影響はないのかもしれませんが、なんとなく上場ゴールの香りがしないでもないですね(あくまでも個人の感想です)

2020年12月期の業績予想がいまいち

冒頭で、成長性はよいと記載しましたが、来期の業績予想はいまいちです。

めちゃくちゃ高いPERが付きそうな企業にしては、かなり控えめな業績予想です。まぁ、IPOの初値を検討するだけなら、来期の業績予想とか気にしても仕方ないのですが。

新型コロナウイルスの影響によるリスクオフ

これが一番大きな懸念点かもしれません。この記事を書いているのは2月26日の夕方ですが、ダウ平均が2日で2,000ドル弱下げました。

正直コロナウイルスの猛威は収まるところを知らず、各国でも感染拡大が続いています。リスクオフ傾向は鮮明で、この状態が続くとIPOにお金が回ってこなくなるかもしれません。

最後に

そのほかに、同じ上場日に他に2社重複しているとか、3月IPOの最後の方なので資金が回ってこないのでは?という懸念もなくはないですが、おそらく2020年3月度の目玉IPOなのでセカンダリーも盛り上がるでしょう。その場合は他のIPO銘柄から資金が抜けてこちらに回ってくるくらいの、勢いがある銘柄だと思います。

IPOチャレンジポイントを投入するか否かは、もう少し新型コロナの影響を見極めてから記載したいと思いますが、このIPOが盛り上がるであろうことはほぼ確定だと思います。あまりに、市況が悪化すると上場を延期する企業が出てきたりするので、そうならないことを願っています。

コメント