令和4年(2022年)12月16日に、与党より「令和5年度税制改正大綱」が公表されました。

適用まではまだ1年程度ありますが、色々と変わるポイントも多いため今のうちから全体の運用方針を検討しておきたいと思います。

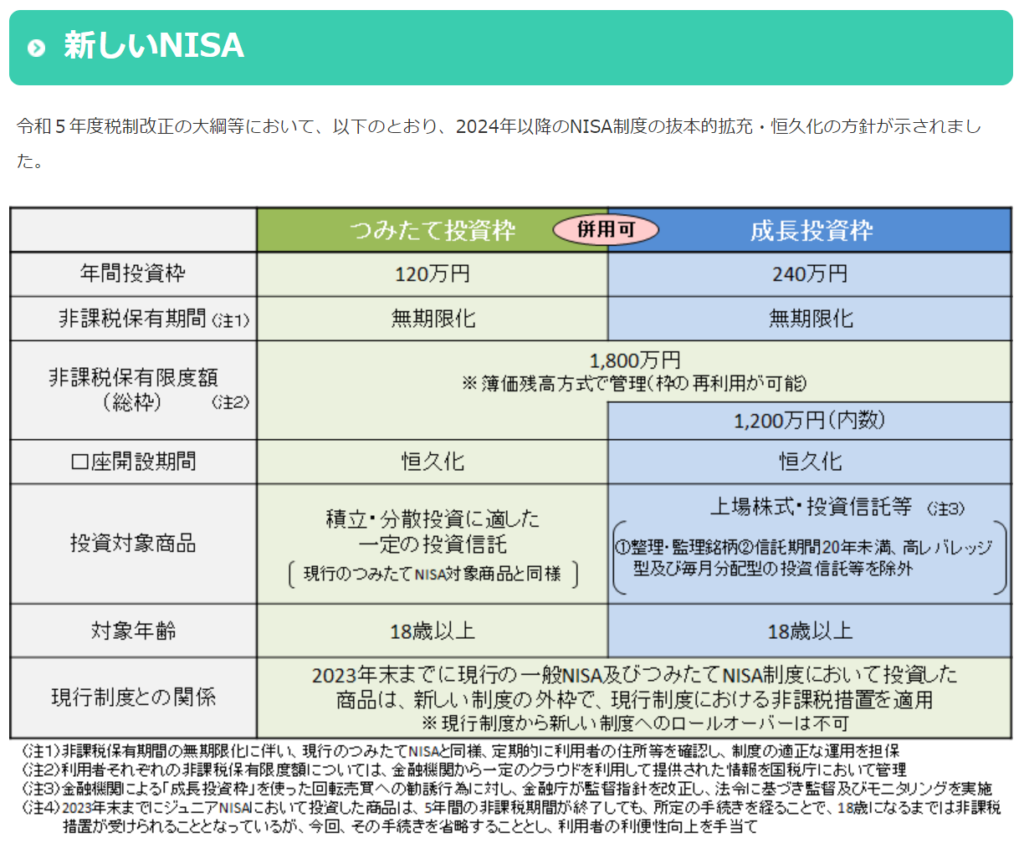

2024年からの新NISA制度概要

2024年から現在の一般NISAとつみたてNISAは同じ枠組みの中に入ることとなり、非課税枠の拡大など変更点が多々あります。

私の方でまとめることはできないので、総本山である金融庁のサイトから情報を拝借しました

詳細はこちら→金融庁の新NISA制度に関する説明サイトhttps://www.fsa.go.jp/policy/nisa2/about/nisa2024/index.html

現時点の積立状況(2023年1月時点)

| 項目 | 積立額 | 頻度 | 使用証券会社 | 備考 |

| 企業型DC | 55,000円 | 月 | 会社指定 | 運用成績プラス。所得控除の恩恵が大きい |

| 持株会 | 30,000円 | 月 | 会社指定 | 運用成績マイナス。正直一番投資効率が悪い笑 ただ、今後の成長を信じているので積立は継続予定。 |

| ウェルスナビ | 30,000円 | 月 | ウェルスナビ | 運用成績プラス。追加投資もほぼしてないが、順調に積み立てている。SBIとの資本関係が無くなり直契約になったおかげで長期割も適用されるように。 |

| 外貨 | 50,000円 | 月 | SBI証券 | 米国個別株を買うため毎月5万円をドル転中。 |

| 投資信託 | 50,000円 | 月 | 楽天証券 | 楽天カードを使った積み立てをしていたが、度重なるポイント改悪もあり、当初設定した際の積立理由がほぼなくなっている。 |

| ジュニアNISA(2名分) | 1,600,000円 | 年 | SBI証券 | 2023年の投資分をもって終わるため、2024年以降は余力増の要因に |

| 合計 | 215,000円 | 月 | ||

| 3,750,000円 | 年 |

上表の通り、今年まではジュニアNISAの枠がありますが、来年以降はその分が無くなるので新NISAの積立に回すようにしたいと思います。

外貨の積立はSBI証券の日本株口座の余力を振替えているので、新規に入金されてるわけではありません。それを加味すると大体年額300万円くらいが現時点での積立額、ということになります。

NISA口座についてはSBI証券に開設しており、一般NISA口座を利用しています。そのため、つみたてNISAは利用していません。

2024年以降どのように積立てるか?

先ほどの表の備考欄にも記載しましたが、積み立てている項目ごとにそれぞれ事情があります。

2024年になるとジュニアNISA枠への入金が無くなるので、その分は新NISAの方に回すことができます。

ただ、一方で子供が小4になるので塾代などが増えるのでは?という部分が懸念点です。とはいえ、塾代については、決まってから見積もればよいので現時点では織り込まずに新NISAの検討を進めたいと思います。

一応項目ごとにどうするかを検討してみます。

①企業型DC ⇒ そのまま

企業型DCについては、月額5.5万円を積み立てています。

売却益については非課税であり、加えて掛け金については所得控除があるため、単純な税務メリットとしては新NISAよりも企業型DCの方が大きいです。

60歳まで引き出し不可というデメリットもついてくるのですが。

総合的に勘案すると、新NISAと同様の税務メリット(売却益非課税)に加え、別の税務メリット(所得控除)もあるため、企業型DCについては現状から特に変更なしとします。

②持株会 ⇒ そのまま

持株会については、月額3万円を積み立てています。

私が在籍している会社は上場企業なので、従業員持株会があります。

少額ながらも奨励金が出るのと、会社の成長可能性を信じているので積み立てています。

実際に会社が成長するかどうか、株価が伸びるかどうかはわかりませんが、自分個人としては自分の仕事内容も踏まえて自社の株価増にベットしたいと考えているので、この項目については積み立てを継続します。

会社の成長可能性を信じているはちょっと言いすぎたかな。でも、企業型DCのような税務メリットがあるわけでもなく、今後の見直し順位としては上位ですね。

③ウェルスナビ ⇒ そのまま

ウェルスナビについては、月額3万円を積み立てています。

ウェルスナビについてはSBI証券経由で申し込んだため長期割の適用が受けられず、その点が不満でした。期せずして、SBIとウェルスナビが資本提携を解消した関係から、ウェルスナビの直契約へと変更になり、当初の契約開始日に基づいた長期割が適用されることになったため、不満点が解消されました。

税務メリットや奨励金があるわけではないですが、ここまでの運用については、特にシステムトラブル等もなく安定的に毎月買付を実施してくれている点と、パフォーマンスについても私のポートフォリオの中の平均を上回って推移していることから、継続して積み立てていければと考えています。

④外貨 ⇒ 新NISAへ

外貨(米ドル)については、月額5万円を積み立てています。

これは、SBI証券日本株口座の買付余力から資金を捻出しているので、実質的には口座内の資金移動にとどまっており入金ではないです。

このドル転については、2023年以降も継続実施していく予定ですが、2024年以降はドル転したドルによる米国個別株の買付にあたっては、新NISA口座での買い付けになるでしょう。

その意味ではこの項目は新NISAでの買い付けに該当すると考えています。

⑤投資信託 ⇒ 新NISAへ

投資信託については、月額5万円を積み立てています。

こちらの積み立てについては楽天証券で行っています。なぜ楽天証券かといえば、当時楽天経済圏のポイント付与率が一番良かったので、楽天証券と楽天カードを連携させて投資信託を買い付けていました。

正直、楽天でやるメリットが現状ほぼ無いので、楽天証券での積み立ては終了しようかなと考えています。

その分、NISA口座を開設しているSBI証券の方で積み立てを継続できればと思います。

そうなってくるとSBI証券での積み立てに親和性の高い三井住友カードのクレジットカード作ろうかなー、という気持ちになりますよね。

クレジットカードをどうするか、というのはもう少し先でもいいけど、そもそも楽天経済圏のメリットがほぼなくなりつつあるので、そこから早く抜けたいなという気持ちも大きいんですよね。

楽天証券で積み立てている分をSBI証券の新NISAへという方針はOKですが、どのクレカを作るか(作らないも含め)、何に投資するかについては、今後の課題になりそうです。

⑥ジュニアNISA ⇒ 新NISAへ

冒頭から記載の通り、ジュニアNISA口座に元本追加ができるのは2023年が最後になるため、2024年についてはジュニアNISAの投資枠がありません。そのため、この金額分については新NISAに回す余力があることになります。

現時点でいかほど回すかは決まっていないですが。

新NISAについては、年間360万円が最大投資額になります。既存の特定口座分の銘柄を売却して新NISA口座で買いなおすという方式も含めて、具体的に何を買うのかというのはもう少し細かく詰める必要があります。

現時点でのまとめ。

上記の検討を経て、このような方針と相成りました。

正直そんなに内容的な変化はないですが、楽天証券からサヨナラしてその分をSBIの新NISAに集約するというところですかね。

そもそも新規の入金ではなくても特定口座の銘柄を売却して新NISAの枠を埋めてもいいわけですし。

| 項目 | 積立額 | 頻度 | 使用証券会社 | 今後の対応方針 |

| 企業型DC | 55,000円 | 月 | 会社指定 | 現状のまま継続 |

| 持株会 | 30,000円 | 月 | 会社指定 | 現状のまま継続。ただ新NISA口座を埋める原資が不足する場合は1番最初に削減することに? |

| ウェルスナビ | 30,000円 | 月 | ウェルスナビ | 現状のまま継続 |

| 外貨 | 50,000円 | 月 | SBI証券 | 外貨の買付は継続するが、ドル転した外貨による米国個別株の買付にあたっては新NISA口座で |

| 投資信託 | 50,000円 | 月 | SBI証券 | SBI証券の新NISA口座での買い付けに変更 |

| その他買付 | ???円 | 年 | SBI証券 | 金額、買うものは未定ながら投資余力については新NISA口座での買い付け |

| 合計 | 215,000円 | 月 |

最終的にはまた今年の終わりごろに具体的な計画を練ることになるかと思います。

その時に検討する内容としては以下でしょうか?

・既存のNISA口座で買っている銘柄の取り扱い

・新NISAで買い付ける銘柄の選定(積み立て枠と成長投資枠)

・積み立て枠の買い付けにあたり対応するクレカをどうするか

・年360万円枠のうち、2024年にどの程度埋めるのか

なんとなく、これかな?というのは書いてみましたが2023年のことすらわからないのに2024年以降のことは不透明ですよね。改めて2024年が近づいてきた段階でもう少し詳細に検討してみたいと思います。

コメント