明けましておめでとうございます。

本年もよろしくお願いいたします。

昨年設定した資産運用目標の達成状況を確認しつつ、ロードマップの更新をしていければと思います。

昨年設定した資産運用目標等はこちら↓

2022年資産運用目標の達成状況

①ジュニアNISA枠80万円×2を使い切る ⇒ 〇

これについては問題なくクリアすることができました。枠は使い切ったものの損益的にはマイナスに沈んでおりよかったのかどうなのか、という気持ちもありますが。

とはいえ、ジュニアNISAも10年以上の長期で運用するものなので2022年の成績でどうこう言うつもりはないので、枠をきっちり使いきれたのはよかったです。

②投資元本を400万円追加する ⇒ ✖

2022年の投資元本追加額は333万円となりました。

設定していた積み立て分及びジュニアNISAの積み立ては想定通りに進捗したもののスポットでの投資を行えず、未達となりました。そもそもブログの更新も滞ってるくらいであまり投資に時間をさけていないんですよね。私の場合、投資に時間を割かない方が成績が良い気もしますが笑

③税引後配当金 56万円 ⇒ 〇

こちらについては円安の恩恵も受け達成することができました。

2020年が33.7万円、2021年が44.6万円ときて、2022年は69.2万円と大幅増となりました。

2021年末にXYLDとQYLDを大きく買い付けたのが寄与していますが、2023年は為替レートの動向も不透明ですしあまり楽観的な数値目標を設定するのは難しそうです。

④IPOの当選 ⇒ 〇

こちらもついに達成しました。年末にアイズというSBI証券が主幹事の案件に700ポイントほど、SBIチャレンジポイントを投入した結果、初めてIPO株の割り当てを受けることができました。

公募価格2,200円に対して初値が5,160円で、割当株数が100株だったため、

(5,160円-2,200円)×100株=296,000円の利益となりました。NISA口座も使用したので売却益への課税もなく良い案件でした。

⑤2022年末 リスク資産残高3,000万円 ⇒ ✖

こちらは円安の恩恵もあったものの、日米の株価指数が低調に推移した結果、目標まで届きませんでした。とはいえ、そもそも目標の元本追加額を下回っているのでそちらの方がコントロール可能ではありました。

長期の資産運用目標

これについては、2020年1月に設定した、

『2040年12月末までに世帯全体の純金融資産で1億円を目指す』

から変更はありません。

ここでいう純金融資産とは、金融資産から金融負債を控除したものを指しており、具体的には金融資産から住宅ローン残高を控除したものを指しています。

実際に繰り上げるかは別として住宅ローンを完済した上で、1億円という金融資産残高を積み上げたいと考えています。

2023年の目標を定める前に、どのようにその地点を目指すか、というのを先に決めていきます。

2040年に向けたロードマップ

こちらについても、昨年試算したものに今期の実績を加味して、2040年に1億円という数値になるように元本追加額か利回りを動かすことになります。

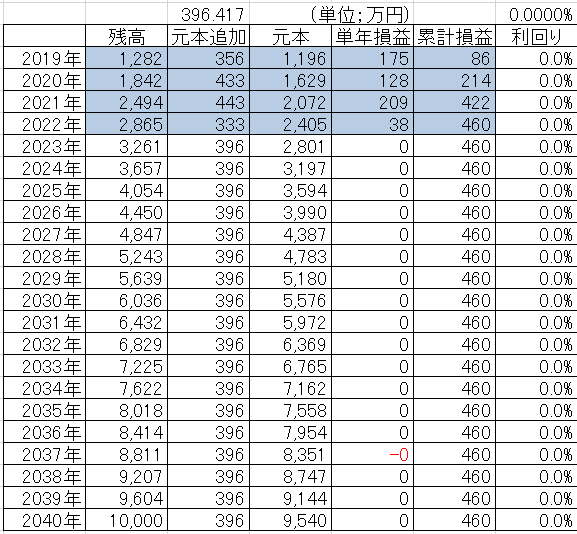

まずベースとして、追加の元本追加を行わなかった場合に、どの程度の利回りが必要かというのを算出しました。

元本追加無しVer

青く色が付いている部分は、実績です。

まずは、2023年以降元本を1円も追加しなかったと仮定したバージョンです。

この場合、2023年以降毎年7.2%の利回りが必要という試算になりました。

ちなみに、昨年試算段階では7.6%という結果だったので、2022年の積み上げ分が少し必要利回りを緩和してくれたようです。

利回り0%Ver

続いて、今後の利回りが0%の場合です。

この場合、2023年以降毎年396万円の元本追加が必要という試算になりました。

昨年段階では毎年395万円が必要という試算でしたのでほぼ変動なしという結果になっています。さすがに利回り0%だと、預金を積み上げてくのと変わりないので、かなりハードルが高いですね。

と、ここまでの二つは両極端なバージョンでしたので、昨年同様現実的な試算をしてみます。

現実的な長期ロードマップ

今後の子供の成長を踏まえて、教育費の増加を織り込み元本追加額を変動させています。

最終版がこちらです。

昨年とほぼ同じですが、この設定とした要点は下記の通りです。

①2023年までは、ジュニアNISAの元本追加ができるで前年までの水準を維持するものとする。

②子供が小学校高学年になってからは、塾代や旅行代にお金を使うことも想定し、金額を2024年以降減額する。

③さらに子供が大学に入ったらより余力が減ることを想定し、追加元本を再度減額する。

以上の前提で、2040年までのロードマップを作成し、この場合に必要利回りは3.9%とかなり現実的な数値となりました。

子供が二人いるので、そのあたりもう少し精緻にシミュレートできる気がするので、気が向いたら来年分から反映したいと思います(多分やらない笑)

2023年資産運用目標

ロードマップは昨年作成したものから大きな変更はありませんでしたが、これを踏まえて2023年の資産運用目標を策定します。

①ジュニアNISA枠80万円×2を使い切る

⇒これは2022年と同様にはなりますが、2021年にミスしていることもあり、再度年間目標に入れることとしました。元本は確保できており12月末までに買い付けを行うというだけなので難しい目標ではありません。

②投資元本を400万円追加する

⇒2022年は未達に終わりましたが、再度こちらの目標を設定し400万円を投資元本として追加することを目標とします。ジュニアNISAで160万円、ウェルスナビ36万円、持株会36万円、企業型DC66万円、楽天積立60万円。これだけで358万円までいくので、何とか残りをスポット購入で追加し達成させたいです。

③税引後配当金 70万円

⇒2020年が33.7万円、2021年が44.6万円ときて、2022年が69.2万円でした、2022年については為替が大きく円安に振れた影響を受けていたため、2023年は厳しい戦いが予想されます。また、主力のQYLDやXYLDも株価が低迷しているため、配当金上限も昨年の数値を下回って推移するのではないかと推測しています。

このような悪条件があるものの、さすがに前年実績を下回る目標設定も微妙かなと思い、2022年比微増の70万円を2023年の配当金目標として設定することとしました。

④2023年末 リスク資産残高3,400万円

⇒投資元本を追加するのは自分でコントロールできますが、全体の運用成績はコントロールできないので、なったらいいなくらいですが、ロードマップだと2023年末に3,376万円なので、丸めた3,400万円を目標に追加しておきます。

前年からの変更点もほとんどありませんが、まずは設定した目標元本追加額を達成できるように本業を頑張ろうと思います。

コメント